|

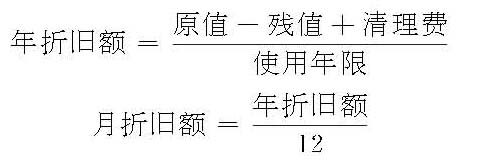

施工机械在使用过程中,因磨损而需要分期、分次逐渐转移到工程成本中的价值。施工机械多次生产周期中不断使用,发生磨损而失去部分价值,通过科学计算,将失去的部分价值,分期分次地转移到成本中。随着这部分价值转移,变成货币资金,积累起来,形成专用基金,称为折旧基金。折旧基金专用于补充增添设备,以维持企业再生产。 决定折旧的主要因素是:①使用年限。②原始价值。③残值。④报废时的清理费用。折旧的计算有很多种方法,中国水利工程施工企业采用的是基数比例法或称直线法,又称平均法,其中又分为使用年限法、工作小时法、单位产量法等几种。使用年限法的计算公式为

工作小时法或单位产量法计算折旧额,需将上述公式的分母,分别换成使用年限内完成的工作小时或能完成的工程量。 施工机械设备在整个使用过程中,效能是变化的。使用期限的前几年,设备处于崭新状态,可为企业提供较多的经济效益。后几年,设备的效能降低,为企业提供的经济效益相对减少。而上述直线折旧法,因各年平均分摊折旧费,造成设备前期使用负担低,后期使用负担高。为了加速施工机械的折旧,尽快收回投资,减少投资风险,可以提高新机械的折旧费,以后随着机械的陈旧,折旧费用逐年降低。折旧的趋势是加快更新速度,增加年折旧额或台班折旧率。对机械设备进行加速折旧,可采用年限总额法、余额法、双倍余额法等加速折旧法。 年限总额法,也称年份数求和法,根据折旧总额乘以递减系数从而确定年折旧额。余额法,又称余额递减法,用固定的折旧率乘以扣除累积折旧额后的设备净值,确定年折旧额。双倍余额法,又称双倍余额递减法,它与余额法的原理是相同的,其差别表现在折旧率的计算上。双倍余额法的折旧率为直线法折旧率的2倍。因此,上述加速折旧法的年折旧额是逐年递减的。

|