|

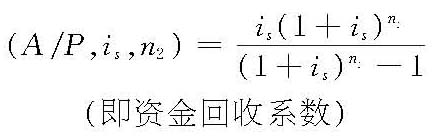

按照某一特定要求将某种货物的生产成本费用进行分解、调整后重新得到成本费用的方法。它是中国建设项目国民经济评价中确定非外贸货物影子价格的一种方法。 非外贸货物成本分解,原则上应对边际成本进行分解。若资料缺乏,也可分解平均成本。必须用新增投资来增加项目所需投入物供应的,应按其全部成本进行分解;可以挖掘原有企业生产潜力增加供应的,应按其可变成本(参见变动成本)进行分解。成本分解法的步骤:①按成本费用要素列出某种非外贸货物的单位产品财务成本费用、单位货物的固定资产投资额和流动资金额,并列出该货物生产厂的建设期限、建设期各年投资比例等。②剔除税金等属于国民经济内部转移的支付,按有关规范规定对固定资产投资进行调整。③对调整后的单位货物总投资,计算资金回收费用(M),并扣除折旧和流动资金利息。计算公式为

因I=IF+W,故

当Sv=0时

其中

式中,I、IF依次为换算到生产期初的全部投资、固定资产投资,按可变成本分解时,IF为零;W为流动资金占用额;Sv为计算期末回收的固定资产余值;is为社会折现率;n1、n2分别为建设期、生产期;It为建设期第t年的固定资产投资,t=1,2,…,n1。④对外购原材料、燃料和动力等投入物的费用进行调整。其中有些可直接使用给定的影子价格或其换算系数,对重要的外贸货物应自行测算其影子价格,重要的非外贸货物可留待第2轮分解。有条件时,还应对投资中某些占比例大的费用项目进行调整。⑤工资及福利费和其他费用原则上不予调整。⑥综合以上各步,即可得到该非外贸货物的分解成本。 由于分解成本中含有资金回收费用,实质上已转变为价格形态,可作为该非外贸货物出厂影子价格;作为拟建项目投入物的影子价格时,还应加上影子运费和贸易费用。

|